引越ししたことにより、市町村の保育料の差に愕然としたことをきっかけに

ふるさと納税、確定拠出年金(DC)、つみたてNISAにも興味を持つようになります。

前回はこちら。

今回は確定拠出年金制度について書いてみたいと思います!

確定拠出年金制度とは

- 確定拠出年金は、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。

- 掛金を企業が拠出する企業型年金と加入者自身が拠出する個人型年金(iDeCo)があります。

企業型年金と個人型年金(iDeCo)がありますが、

違いは掛け金を出すのが、企業か個人かの違いです。

平たくいうと、会社または個人でお金を出して、

将来の自分の年金のために自分で運用してねって制度です。

確定拠出年金の明細をはじめてちゃんと見てみた

私は高卒で今の会社に入っているため、一応運用して10年経っています。

一応というのは、最初に選んだ投資先は半分がただの定期預金だったからです。

高校卒業してまだ1ヶ月、税金や年金、投資なんて何にもわかりません。

そんな時でも定期預金しとけば間違いないであろうと錯覚していました。

今思えば、これも一種の思考の停止でしかありません。

が、前向きにとらえ半分は投資信託を選んでいたのでプラスになっていました!

確定拠出年金のスイッチングをする

2019年の12月にマイナスになっているはスイッチングをしたからです。

今まで半分を定期預金に入れていたものを、投資信託に変更したのです。

そして、スイッチングから半年。

マイナス分はもうカバーできています。

詳しくいうとスイッチングした分は少しマイナスのままですが、この10年かけて買ってきた投資信託がマイナス分を上回るプラスを出してくれています。

これが、20代から資産運用をした方がいい理由です。

マイナスが出ても、時間が味方になってくれます。

確定拠出年金は60歳にならないと引き出せない

引き出せないのであれば、定期にしている必要なんかありません。

もし定期に入れてしまってるなんて人がいたら、早めのスイッチングをオススメします!!

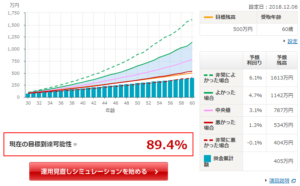

これは一例ですが、私の運用のシミュレーションです。

そんなにリスクをとっていないのですが、89%の確率で目標の500万円になると予想が出ています。

それでは!

\次のお話はこちら/